ผมเชื่อว่า #มีหลายท่านสงสัย

ผมเชื่อว่า #มีหลายท่านคลุมเครือ

ผมเชื่อว่า #มีหลายท่านเชี่ยวชาญ

ผมเชื่อว่า #มีหลายท่านอยากเล่าสู่กันฟัง

#ท่านใดว่าง เรียนเชิญ …….

#มาแสดงความเห็น #มาร่วมแบ่งปันกันครับ

แล้วค่อยมาสรุปว่า …. #ทำไมถึงแบบนี้

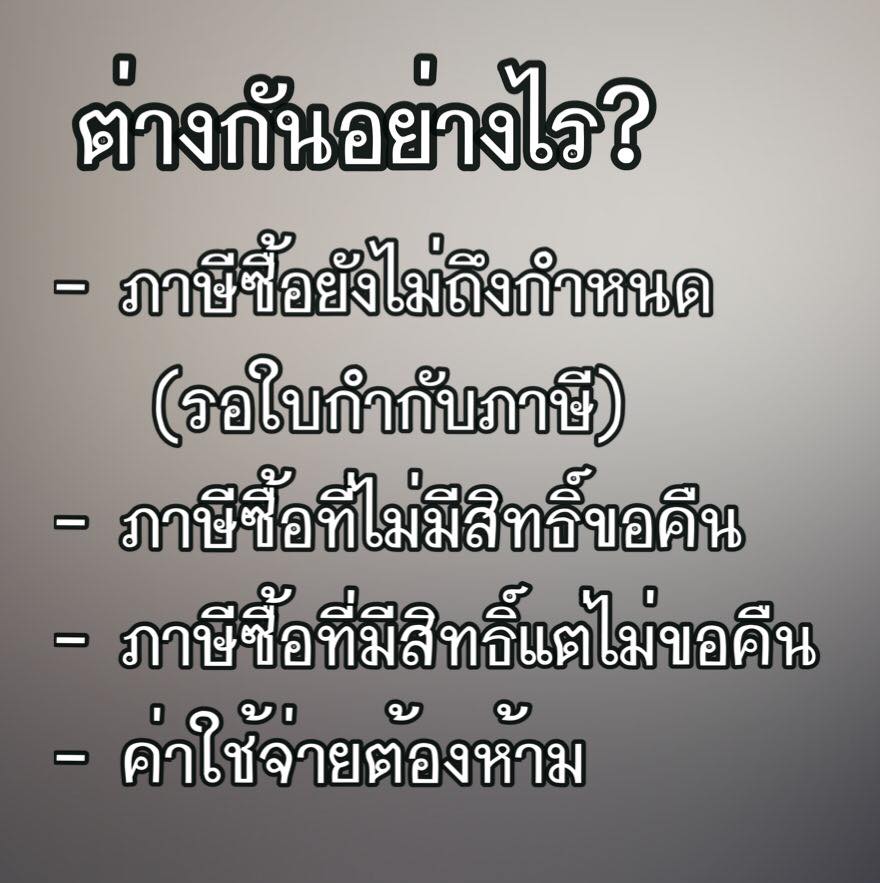

#ภาษีซื้อยังไม่ถึงกำหนด(รอใบกำกับภาษี)

หมายถึง กรณีที่เรายังไม่ได้ใบกำกับ

ส่วนใหญ่ จะบันทึกบัญชี ไว้ใน #ภาษีซื้อยังไม่ถึงกำหนด (บางท่านใช้ชื่อบัญชี #ภาษีซื้อรอใบกำกับภาษี, ภาษีซื้อรอใช้สิทธิ์, …. แล้วแต่ละท่าน) ….

#ภาษีซื้อที่ไม่มีสิทธิ์ขอค

หมายถึง ใบกำกับภาษีที่ประมวลรัษฎาก

ส่วนใหญ่ จะบันทึกบัญชี เพิ่มไว้ใน #ค่าใช้จ่ายนั้นๆหรือ #ทรัพย์สินนั้นๆ ….

#ภาษีซื้อที่มีสิทธิ์แต่ไม่

หมายถึง ใบกำกับภาษีที่ตรงข้ามกับภา

ส่วนใหญ่ จะบันทึกบัญชี ไว้ใน #ค่าใช้จ่ายบวกกลับ(บางท่านใช่บัญชี #ค่าใช้จ่ายต้องห้าม, … แล้วแต่ละท่าน) ….

#ภาษีซื้อที่ไม่มีสิทธิ์ขอคืน

หมายถึง ใบกำกับภาษีที่ประมวลรัษฎากร กำหนดไว้ว่า ไม่สามารถขอคืนได้ เช่น รายจ่ายที่เกี่ยวกับค่ารับรอง, รายจ่ายที่เกี่ยวข้องกับรถยนต์นั่งไม่เกิน 10 ที่นั่ง, รายจ่ายที่ไม่เกี่ยวข้องกับกิจการ, ใบกำกับภาษีที่ออกโดยผู้ไม่มีสิทธิ์ออก, ส่วนเกินเฉลี่ยภาษีซื้อ, ….

ส่วนใหญ่ จะบันทึกบัญชี เพิ่มไว้ใน #ค่าใช้จ่ายนั้นๆ หรือ #ทรัพย์สินนั้นๆ ….

#ภาษีซื้อที่มีสิทธิ์แต่ไม่ขอคืน

หมายถึง ใบกำกับภาษีที่ตรงข้ามกับภาษีที่ไม่มีสิทธิ์ขอคืน #คือกิจการมีสิทธิ์ขอคืนได้แต่กิจการไม่ใช้สิทธิ์ขอคืนตามสิทธิของกิจการเอง

ส่วนใหญ่ จะบันทึกบัญชี ไว้ใน #ค่าใช้จ่ายบวกกลับ (บางท่านใช่บัญชี #ค่าใช้จ่ายต้องห้าม, … แล้วแต่ละท่าน) ….

#ค่าใช้จ่ายต้องห้าม

หมายถึง รายจ่ายที่เข้าเงื่อนไขการคำนวณกำไรสุทธิตามมาตรา 65 ตรี เช่น#รายจ่ายอันมีลักษณะเป็นการส่วนตัวการให้โดยเสน่หาหรือการกุศล, #รายจ่ายซึ่งผู้จ่ายพิสูจน์ไม่ได้ว่าใครเป็นผู้รับ