การเสียภาษีเงินได้นิติบุคคลกลางปี ภ.ง.ด.51 (Income Tax)

เป็นอย่างไรบ้างคะ การประมาณการเพื่อยื่นภาษีกลางปี หรือที่เรียกว่า ภ.ง.ด.51 ดำเนินการเสร็จสิ้นกันแล้วหรือยังคะ

สำหรับการคำนวณกำไรขาดทุนสุทธิเพื่อเสียภาษีกลางปีนั้น จะแตกต่างกับการคำนวณกำไรขาดทุนสุทธิเพื่อเสียภาษีตอนสิ้นปีโดยยื่น ภ.ง.ด.50 เพราะการเสียภาษีกลางปีโดยยื่นแบบ ภ.ง.ด.51 นั้น สามารถคำนวณได้ 2 วิธีตามมาตรา 67 ทวิ ตามประมวลรัษฏากรบัญญัติไว้ว่า “เพื่อประโยชน์ในการเรียกภาษีก่อนกำหนดเวลาตามมาตรา 68 ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลยื่นรายการตามแบบที่อธิบดีกำหนดพร้อมกับชำระภาษีต่ออำเภอ ณ ที่ว่าการอำเภอท้องที่ภายใน 2 เดือน นับแต่วันสุดท้ายของรอบระยะเวลาหกเดือนนับแต่วันแรกของรอบระยะเวลาบัญชีดังนี้

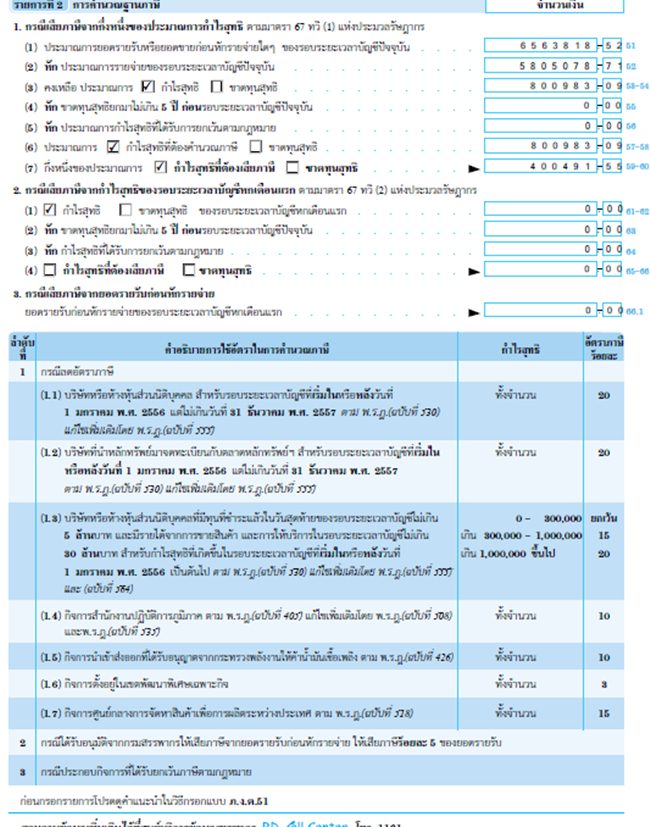

(1) ในกรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลนอกจากที่กล่าวใน (2) ให้จัดทำประมาณการกำไรสุทธิหรือขาดทุนสุทธิ ซึ่งได้จากกิจการหรือเนื่องจากกิจการที่ได้กระทำในรอบระยะเวลาบัญชีนั้น แล้วให้คำนวณและชำระภาษีจากจำนวนกึ่งหนึ่งของประมาณการกำไรสุทธิในรอบระยะเวลาบัญชีนั้น

จากข้างต้นสรุปได้ว่า บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จะเสียภาษีกลางปี โดยยื่นแบบ ภ.ง.ด.51 นั้นจะต้องเข้าเกณฑ์ดังต่อไปนี้

1. ต้องเสียภาษีจากกำไรสุทธิหรือขาดทุนสุทธิ

2. ต้องมีรอบระยะเวลาบัญชีแรกหรือสุดท้าย 12 เดือนเต็ม

3. ภาษีที่ชำระไปแล้วเป็นเครดิตภาษี

4. กำไรสุทธิหรือขาดทุนสุทธิคำนวณได้ 2 วิธีคือ

4.1 โดยวิธีการเสียจากประมาณการกำไรสุทธิหรือขาดทุนสุทธิที่ได้จากกิจการหรือเนื่องจากกิจการที่ได้กระทำ และจะได้กระทำและจะได้กระทำในรอบระยะเวลาบัญชีสำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลทั่วไป

4.2 โดยวิธีการเสียจากกำไรสุทธิที่ได้จากกิจการ หรือเนื่องจากกิจการในช่วง 6 เดือนแรกของรอบระยะเวลาบัญชี สำหรับบริษัทจดทะเบียนในตลาดหลักทรัพย์ ธนาคารพาณิชย์ เป็นต้น

ในที่นี้เราจะพูดถึงข้อ 4.1 ประมาณการ คือ การคาดคะเนหรือคาดหมายอย่างมีหลักเกณฑ์ตามนโยบายที่กิจการกำหนดไว้ว่ากิจการควรจะมีรายได้หรือมีต้นทุนและค่าใช้จ่ายมากน้อยเพียงใด สำหรับรอบระยะเวลาบัญชีหนึ่ง

หลักเกณฑ์ในการประมาณการ

ประเภทธุรกิจ

ภาวะเศรษฐกิจทั่วไป

ข้อมูลและสถิติในการประมาณการ

นโยบายการบริหารของกิจการ

ความสามารถของผู้ทำประมาณการ

นโยบายบัญชี

ขั้นตอนในการจัดทำ

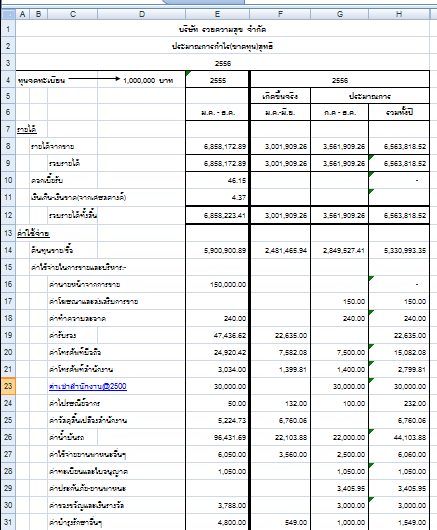

- บันทึกบัญชีรายได้-ค่าใช้จ่าย (ระยะเวลาตั้งแต่เดือน 1-6 ให้ครบ)

- บันทึกสินค้าคงเหลือต้นงวด-ปลายงวด (ด.1-6)

- บันทึกค่าเสื่อมราคา

- ปริ้นท์งบกำไรขาดทุนแบบประมาณการ รอบ 6 เดือน

- นำข้อ 4 มากรอกในแบบฟอร์มประมาณการ Excell ในช่อง 6 เดือนแรก แล้วประมาณการ 6 เดือนหลัง

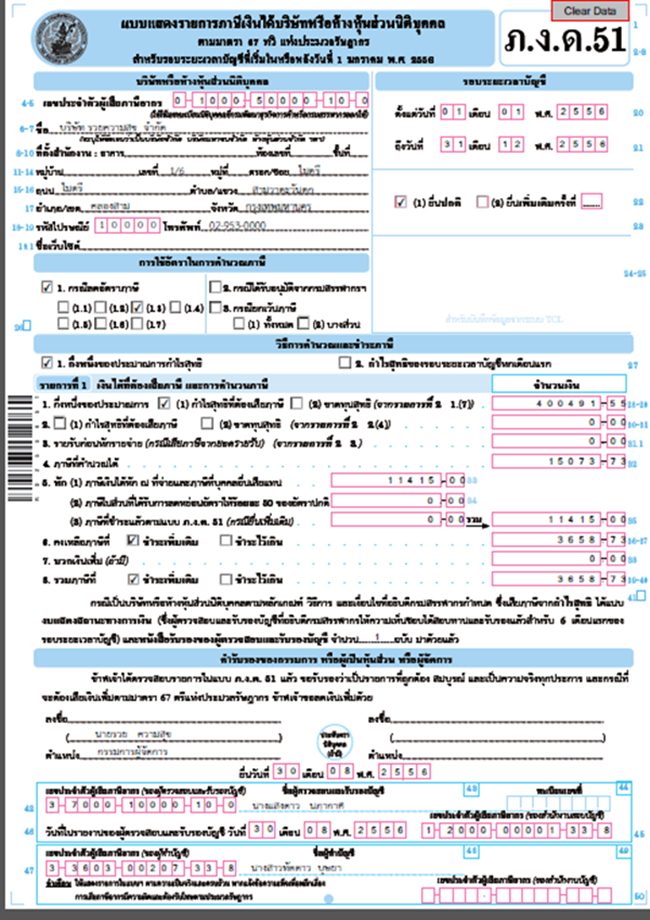

- นำข้อมูลในข้อ 5 มากรอกแบบเสียภาษีเงินได้นิติบุคคลกลางปี (ภ.ง.ด.51)

- สำหรับปีภาษี 2556 นำส่งภายในวันที่ 2 กันยายน 2556

ข้อมูลที่นำมากรอก (ที่มาดูจากขั้้นตอนในการจัดทำ)