โครงการที่จะได้รับอนุมัติให้การส่งเสริมการลงทุน จะต้องเป็นไปตามหลักเกณฑ์ดังต่อไปนี้

1. เป็นกิจการที่กำหนดไว้ในบัญชีประเภทกิจการที่ให้การส่งเสริมการลงทุน ตามประกาศคณะกรรมการที่ 2/2543 ประกอบด้วย

หมวด 1 เกษตรกรรมและผลิตผลจากการเกษตร

หมวด 2 เหมืองแร่ เซรามิกส์ และโลหะขั้นมูลฐาน

หมวด 3 อุตสาหกรรมเบา

หมวด 4 ผลิตภัณฑ์โลหะ เครื่องจักร และอุปกรณ์ขนส่ง

หมวด 5 อุตสาหกรรมอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า

หมวด 6 เคมีภัณฑ์ กระดาษ และพลาสติกหมวด 7 กิจการบริการและสาธารณูปโภค

หมวด 2 เหมืองแร่ เซรามิกส์ และโลหะขั้นมูลฐาน

หมวด 3 อุตสาหกรรมเบา

หมวด 4 ผลิตภัณฑ์โลหะ เครื่องจักร และอุปกรณ์ขนส่ง

หมวด 5 อุตสาหกรรมอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า

หมวด 6 เคมีภัณฑ์ กระดาษ และพลาสติกหมวด 7 กิจการบริการและสาธารณูปโภค

กรณีที่โครงการที่ยื่นขอรับการส่งเสริม เป็นกิจการที่ไม่มีกำหนดไว้ในบัญชีประเภทกิจการที่ให้การส่งเสริมการลงทุน อาจเป็นกิจการที่ BOI ประกาศระงับให้การส่งเสริมไปแล้ว หรือเป็นกิจการประเภทใหม่ที่ยังไม่เคยมีผู้ขอรับการส่งเสริมมาก่อนก็ได้

กรณีที่เป็นกิจการประเภทใหม่ที่ยังไม่เคยมีผู้ยื่นขอรับการส่งเสริม คณะกรรมการจะพิจารณาความเหมาะสมในการเปิดประเภทการให้การส่งเสริมการลงทุนขึ้นใหม่เป็นกรณีๆ ไป

กรณีที่เป็นกิจการประเภทใหม่ที่ยังไม่เคยมีผู้ยื่นขอรับการส่งเสริม คณะกรรมการจะพิจารณาความเหมาะสมในการเปิดประเภทการให้การส่งเสริมการลงทุนขึ้นใหม่เป็นกรณีๆ ไป

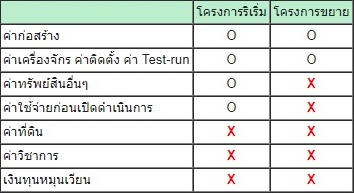

2. มีขนาดการลงทุนขั้นต่ำไม่น้อยกว่า 1 ล้านบาท ยกเว้นกิจการ SMEs ซึ่งกำหนดขนาดการลงทุนขั้นต่ำไว้ 5 แสนบาท

ทั้งนี้ ขนาดการลงทุนขั้นต่ำ หมายความรวมถึงค่าใช้จ่ายดังนี้

ทั้งนี้ ขนาดการลงทุนขั้นต่ำ หมายความรวมถึงค่าใช้จ่ายดังนี้

3. มีมูลค่าเพิ่มไม่น้อยกว่า 20% ของรายได้

ยกเว้นการผลิตผลิตภัณฑ์อิเล็กทรอนิกส์และชิ้นส่วน กิจการเกษตรกรรมและผลิตผลจากการเกษตร กิจการบริการ และกิจการที่คณะกรรมการให้ความเห็นชอบเป็นกรณีพิเศษ ทั้งนี้ มูลค่าเพิ่มมีแนวทางในการคำนวณดังนี้

ยกเว้นการผลิตผลิตภัณฑ์อิเล็กทรอนิกส์และชิ้นส่วน กิจการเกษตรกรรมและผลิตผลจากการเกษตร กิจการบริการ และกิจการที่คณะกรรมการให้ความเห็นชอบเป็นกรณีพิเศษ ทั้งนี้ มูลค่าเพิ่มมีแนวทางในการคำนวณดังนี้

มูลค่าเพิ่ม = รายได้ – ค่าวัตถุดิบ – ค่าบริการที่มาจากแหล่งอื่น x 100%

รายได้

4. มีอัตราส่วนหนี้สินต่อทุนจดทะเบียนไม่เกิน 3 : 1 สำหรับโครงการริเริ่ม

สำหรับโครงการขยาย จะพิจารณาเป็นกรณีๆ ไป ดังนี้

สำหรับโครงการขยาย จะพิจารณาเป็นกรณีๆ ไป ดังนี้

1. กรณีมีกำไรสะสม

• คำนวณอัตราส่วนหนี้สินต่อส่วนผู้ถือหุ้น (รวมโครงการขยาย) ไม่เกิน 3:1 หรืออาจเกิน 3:1 ก็ได้ ตามความเหมาะสม

• ดังนั้น โครงการขยายจึงอาจจะไม่ต้องเพิ่มทุนจดทะเบียนก็ได้

2. กรณีขาดทุนสะสม

• คำนวณอัตราส่วนหนี้สินของโครงการขยาย ต่อทุนจดทะเบียนที่เรียกชำระเพิ่มขึ้น ให้ไม่เกิน 3:1

• คำนวณอัตราส่วนหนี้สินต่อส่วนผู้ถือหุ้น (รวมโครงการขยาย) ไม่เกิน 3:1 หรืออาจเกิน 3:1 ก็ได้ ตามความเหมาะสม

• ดังนั้น โครงการขยายจึงอาจจะไม่ต้องเพิ่มทุนจดทะเบียนก็ได้

2. กรณีขาดทุนสะสม

• คำนวณอัตราส่วนหนี้สินของโครงการขยาย ต่อทุนจดทะเบียนที่เรียกชำระเพิ่มขึ้น ให้ไม่เกิน 3:1

5. มีกรรมวิธีการผลิตที่ทันสมัย และใช้เครื่องจักรใหม่

กรณีที่ใช้เครื่องจักรเก่า มีแนวทางพิจารณาดังนี้

• ต้องไม่ใช่เครื่องจักรเก่าในประเทศ หรือเครื่องจักรเก่าที่เคยใช้ในประเทศมาก่อน

• ต้องมีอายุไม่เกิน 10 ปี นับจากปีที่ผลิตถึงปีที่นำเข้า

• จะต้องได้รับความเห็นชอบจากคณะกรรมการ

• ต้องมีใบรับรองประสิทธิภาพจากสถาบันที่เชื่อถือได้

กรณีที่ใช้เครื่องจักรเก่า มีแนวทางพิจารณาดังนี้

• ต้องไม่ใช่เครื่องจักรเก่าในประเทศ หรือเครื่องจักรเก่าที่เคยใช้ในประเทศมาก่อน

• ต้องมีอายุไม่เกิน 10 ปี นับจากปีที่ผลิตถึงปีที่นำเข้า

• จะต้องได้รับความเห็นชอบจากคณะกรรมการ

• ต้องมีใบรับรองประสิทธิภาพจากสถาบันที่เชื่อถือได้

เครื่องจักรเก่าที่ผ่อนผันให้มีอายุเกิน 10 ปี และไม่ต้องมีใบรับรองประสิทธิภาพ ได้แก่

• เครื่องจักรที่นำเข้ามาใช้ชั่วคราวไม่เกิน 1 ปี

• เครื่องจักรหรือยานพาหนะเก่า สำหรับกิจการประมงน้ำลึก กิจการขนส่งทางเรือ และกิจการขนส่งทางอากาศ

• แม่พิมพ์ แม่แบบ หรืออุปกรณ์ที่ใช้งานในลักษณะเดียวกัน เช่น Mold, Dies, Jig, Fixture, Pattern เป็นต้น

• เครื่องจักรที่นำเข้ามาใช้ชั่วคราวไม่เกิน 1 ปี

• เครื่องจักรหรือยานพาหนะเก่า สำหรับกิจการประมงน้ำลึก กิจการขนส่งทางเรือ และกิจการขนส่งทางอากาศ

• แม่พิมพ์ แม่แบบ หรืออุปกรณ์ที่ใช้งานในลักษณะเดียวกัน เช่น Mold, Dies, Jig, Fixture, Pattern เป็นต้น

เครื่องจักรเก่าที่อายุเกิน 10 ปี จะอนุญาตใช้ในโครงการโดยได้รับสิทธิยกเว้นหรือลดหย่อนอากรขาเข้า ในกรณีดังนี้

• มีการปรับปรุงซ่อมแซม (Re-Conditioned) ให้อยู่ในสภาพที่ใช้งานได้อย่างสมบูรณ์

• เป็นการย้ายฐานการผลิตทั้งโรงงานหรือสายการผลิตมาจากต่างประเทศ เพื่อทำการผลิตผลิตภัณฑ์รองรับลูกค้าเดิม

• มีการปรับปรุงซ่อมแซม (Re-Conditioned) ให้อยู่ในสภาพที่ใช้งานได้อย่างสมบูรณ์

• เป็นการย้ายฐานการผลิตทั้งโรงงานหรือสายการผลิตมาจากต่างประเทศ เพื่อทำการผลิตผลิตภัณฑ์รองรับลูกค้าเดิม

6. จะต้องมีผู้มีสัญชาติไทยถือหุ้นรวมกันไม่น้อยกว่า 51% ของทุนจดทะเบียนสำหรับกิจการดังนี้

• กิจการเกษตรกรรม การเลี้ยงสัตว์ การประมง

• การสำรวจและทำเหมืองแร่

• กิจการตามบัญชี 1 ท้ายพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว พ.ศ. 2542

• กิจการเกษตรกรรม การเลี้ยงสัตว์ การประมง

• การสำรวจและทำเหมืองแร่

• กิจการตามบัญชี 1 ท้ายพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว พ.ศ. 2542

7. ที่ตั้งโรงงาน

ตั้งโรงงานได้ทุกเขตที่ตั้ง ยกเว้นกิจการต่อไปนี้ ต้องตั้งโรงงานในเขตอุตสาหกรรมหรือนิคมอุตสาหกรรม

• กิจการฟอกหนังสัตว์

• กิจการผลิตผลิตภัณฑ์สิ่งทอ

• กิจการชุบแข็ง

• กิจการซ่อมชิ้นส่วนอากาศยาน อุปกรณ์ไฟฟ้าหรืออิเล็กทรอนิกส์

• กิจการ Recycle

ตั้งโรงงานได้ทุกเขตที่ตั้ง ยกเว้นกิจการต่อไปนี้ ต้องตั้งโรงงานในเขตอุตสาหกรรมหรือนิคมอุตสาหกรรม

• กิจการฟอกหนังสัตว์

• กิจการผลิตผลิตภัณฑ์สิ่งทอ

• กิจการชุบแข็ง

• กิจการซ่อมชิ้นส่วนอากาศยาน อุปกรณ์ไฟฟ้าหรืออิเล็กทรอนิกส์

• กิจการ Recycle

8. เงื่อนไข ISO

• โครงการที่มีขนาดการลงทุนตั้งแต่ 10 ล้านบาทขึ้นไป (ไม่รวมค่าที่ดินและทุนหมุนเวียน) จะต้องดำเนินการให้ได้ใบรับรองมาตรฐาน ISO 9000 หรือ 14000 ห หรือมาตรฐานสากลอื่นที่เทียบเท่า ภายใน 2 ปี นับจากวันเปิดดำเนินการ

• กรณีปฏิบัติตามเงื่อนไข ISO ไม่ได้ จะถูกเพิกถอนสิทธิประโยชน์การยกเว้นภาษีเงินได้นิติบุคคล 1 ปี

• โครงการที่มีขนาดการลงทุนตั้งแต่ 10 ล้านบาทขึ้นไป (ไม่รวมค่าที่ดินและทุนหมุนเวียน) จะต้องดำเนินการให้ได้ใบรับรองมาตรฐาน ISO 9000 หรือ 14000 ห หรือมาตรฐานสากลอื่นที่เทียบเท่า ภายใน 2 ปี นับจากวันเปิดดำเนินการ

• กรณีปฏิบัติตามเงื่อนไข ISO ไม่ได้ จะถูกเพิกถอนสิทธิประโยชน์การยกเว้นภาษีเงินได้นิติบุคคล 1 ปี

9. โครงการที่มีขนาดการลงทุน (ไม่รวมค่าที่ดินและทุนหมุนเวียน) มากกว่า 80 ล้านบาท แต่ไม่เกิน 500 ล้านบาท จะต้องรายงานการศึกษาความเป็นไปได้ของโครงการที่ขอรับการส่งเสริมาการลงทุน ดังนี้

1. ความต้องการของผลิตภัณฑ์ที่จะขอรับการส่งเสริม

• สถิติการนำเข้าในระยะ 5 ปีที่ผ่านมา

• ปริมาณความต้องการและอัตราการขยายตัวในอนาคต

• ตลาดส่งออกที่สำคัญและแนวโน้มการขยายตัว

2. ความเหมาะสมของโครงการด้านการเงิน

• แหล่งที่มาของเงินทุน กล่าวคือ ใช้เงินจากผู้ถือหุ้น (Equity) หรือเงินกู้ (Debt) จากทั้งในประเทศและต่างประเทศมากน้อยเพียงใด

• Cash Flow มูลค่าปัจจุบัน (Net Present Value) และผลตอบแทนจากการลงทุน (Internal Rate of Return – IRR) กรณีที่ได้รับยกเว้นภาษีเงินได้ …. ปี และกรณีที่ไม่ได้รับยกเว้นภาษีเงินได้

• สถิติการนำเข้าในระยะ 5 ปีที่ผ่านมา

• ปริมาณความต้องการและอัตราการขยายตัวในอนาคต

• ตลาดส่งออกที่สำคัญและแนวโน้มการขยายตัว

2. ความเหมาะสมของโครงการด้านการเงิน

• แหล่งที่มาของเงินทุน กล่าวคือ ใช้เงินจากผู้ถือหุ้น (Equity) หรือเงินกู้ (Debt) จากทั้งในประเทศและต่างประเทศมากน้อยเพียงใด

• Cash Flow มูลค่าปัจจุบัน (Net Present Value) และผลตอบแทนจากการลงทุน (Internal Rate of Return – IRR) กรณีที่ได้รับยกเว้นภาษีเงินได้ …. ปี และกรณีที่ไม่ได้รับยกเว้นภาษีเงินได้

10. โครงการที่มีขนาดการลงทุน (ไม่รวมค่าที่ดินและทุนหมุนเวียน) มากกว่า 500 ล้านบาท จะต้องแนบรายงานศึกษาความเป็นไปได้ของโครงการตามที่คณะกรรมการ เพื่อประกอบการพิจารณาอนุมัติให้การส่งเสริม