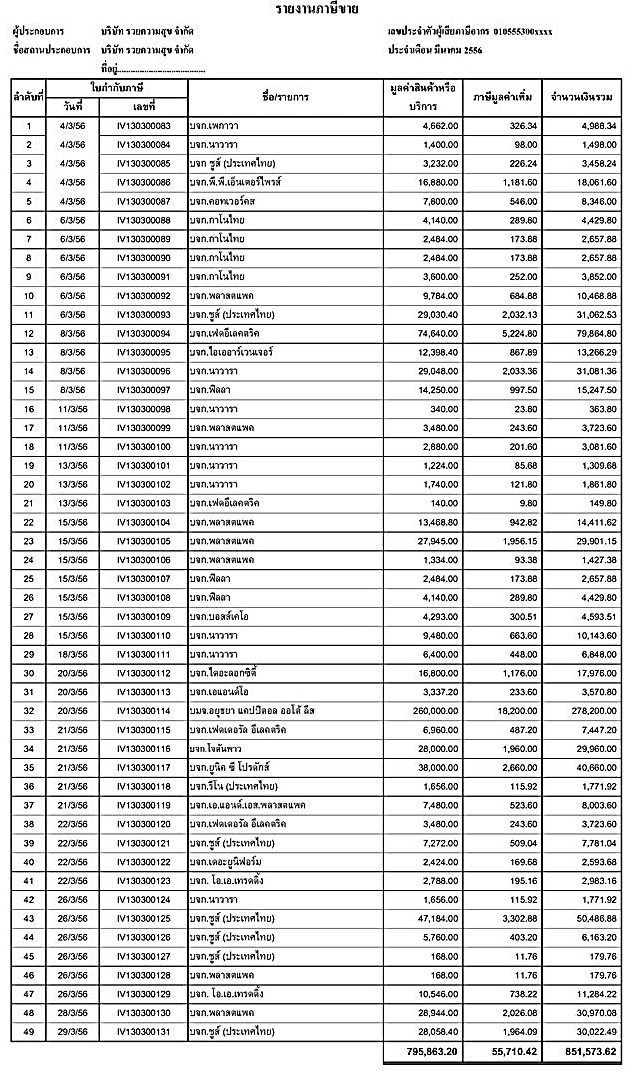

การจัดทำรายงานภาษีขาย

แฟ้มแรก เก็บสำเนาใบกำกับภาษีขาย เป็นรายเดือนโดยเรียงจากวันเริ่มบัญชีถึงวันที่ปัจจุบัน

แฟ้มที่สอง เก็บบัญชีคุมสินค้า

แฟ้มที่สาม สมุดรายวันขาย

แฟ้มที่สี่ แฟ้ม ภ.พ.30 (รายงานภาษีขาย)

ขั้นตอนการจัดทำรายงานภาษีขาย

1. เรียงเลขที่เอกสาร ตามเลขที่ เดือนที่ออกใบกำกับภาษี ปี 2013 เดือนมกราคม

ตัวอย่าง 1301001 – 1301050

เดือน 2 1302051 – 1302090

2. ทุกครั้งที่มีการออกใบกำกับภาษี ให้นำสำเนาใส่แฟ้ม สิ้นเดือนนำมาสรุปรายงานภาษีขาย

3. สรุปรายงานภาษีขาย และพิมพ์แยกประเภท

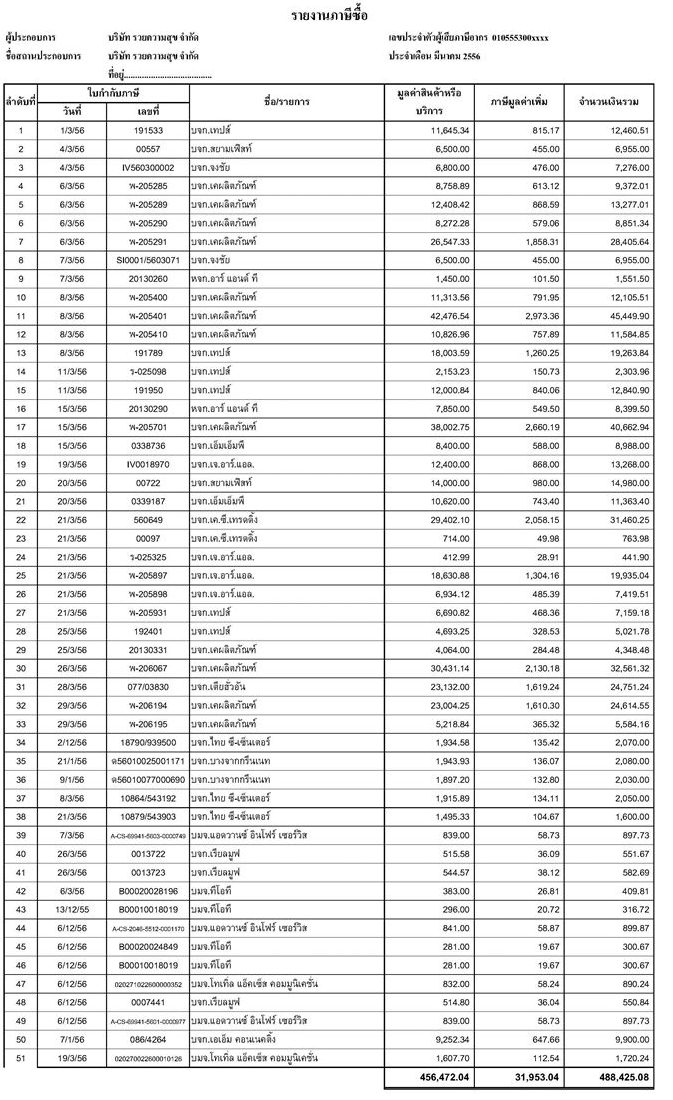

การจัดทำรายงานภาษีซื้อ

ในทางกลับกันที่ผู้ขายกลับกลายมาเป็นผู้ซื้อ กิจการจะต้องจ่าย ภาษีซื้อ ( VAT ซื้อ) ให้กับผู้ขาย นอกเหนือไปจากราคาสินค้าหรือบริการ เมื่อถูกเก็บภาษีไป กิจการจะสามารถนำ “ภาษีซื้อ” มาหักจาก “ภาษีขาย” เพื่อนำ “ภาษีมูลค่าเพิ่มสุทธิ” นำส่งให้แก่กรมสรรพากรหรือเรียกเงินคืนจากกรมสรรพากร (แต่ส่วนใหญ่จะเครดิตไว้หักในงวดถัดไป) ก่อนวันที่ 15 ของเดือนถัดไป (ในแบบ ภ.พ.3.0) ซึ่งปัจจุบันกรมสรรพากรอำนวยความสะดวกโดยสามารถทำเรื่องขอยื่นผ่านอินเตอร์เน็ต และชำระที่ธนาคารใกล้บ้านได้

กิจการสามารถนำภาษีซื้อที่ลืมนำไปหักนั้น มาหักกับภาษีขายได้ภายในระยะเวลา 6 เดือน นับจากเดือนที่ระบบในใบกำกับภาษี และให้หมายเหตุไว้ที่ใบกำกับภาษีด้วยว่า ถือเป็นภาษีซื้อเดือน…….

ขั้นตอนการจัดทำรายงานภาษีซื้อ

1. เรียงเลขที่เอกสาร ตามเลขที่ เดือนที่ได้รับต้นฉบับใบกำกับภาษี มาจัดเรียงตามลำดับที่และเขียนไว้ที่มุมบนด้านขวามือให้ตรงกับรายงานภาษีซื้อ เพื่อที่จะได้ค้นหาได้ง่าย

2. ทุกครั้งที่ได้รับต้นฉบับใบกำกับภาษี ให้มาเก็บใส่แฟ้ม

3. นำสำเนาใบกำกับภาษีซื้อมาลงรายการภาษีซื้อ จัดทำใบตรวจรับพัสดุ และบันทึกในสมุดรายวันซื้อ

4. สิ้นเดือนนำมาสรุปรายงานภาษีซื้อ

5. สรุปรายงานภาษีซื้อ และพิมพ์แยกประเภท

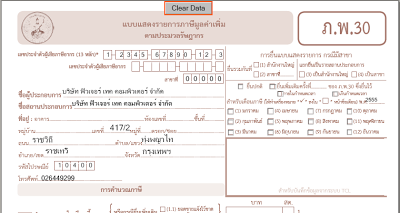

สรุปภาษีซื้อ ภาษีขาย เพื่อกรอกแบบฟอร์ม ภ.พ.30 นำส่งกรมสรรพากร

การคำนวณภาษีมูค่าเพิ่ม

ภาษีขาย – ภาษีซื้อ = ภาษีมูลค่าเพิ่มสุทธิ

ส่วนต่างที่เกิดขึ้น

ภาษีขาย มากกว่า ภาษีซื้อ กิจการจะต้องนำส่งกรมสรรพากร

ภาษีซื้อ มากกว่า ภาษีขาย คือภาษีมูลค่าเพิ่มที่มีสิทธิ์ได้รับคืน หรือเครดิตในเดือนถัดไป

วิธีทำ

1. กรอกแบบฟอร์ม นำเสนอผู้บริหารลงนาม

2. ถ่ายสำเนาแนบใบสำคัญจ่าย และ แฟ้ม ภ.พ.30 (แฟ้มรายงานภาษีซื้อภาษีขาย)

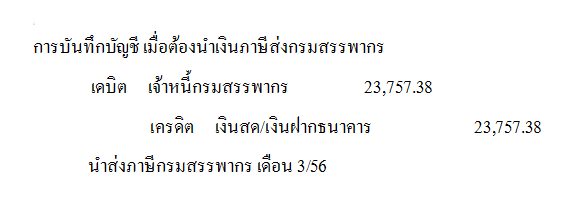

3. จัดทำเช็คจ่าย และนำส่งก่อนวันที่ 15 ของเดือนถัดไป เช่น ภ.พ.30 เดือน มีนาคม 2556 นำส่ง 15 เมษายน 2556

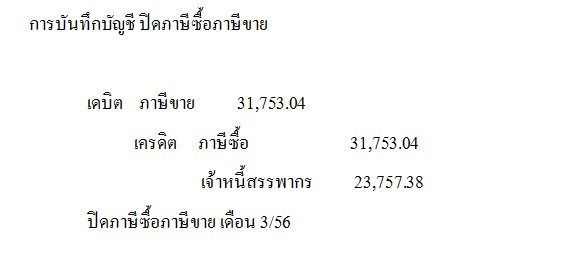

การบันทึกบัญชี