เราได้เห็นความเคลื่อนไหวในเรื่องของภาษีจากทางสรรพากรมามากพอสมควรตั้งแต่ปลายปีที่แล้ว อาทิเช่น การให้สิทธิ์ลดหย่อนภาษี ช้อป กิน เที่ยว, การคืนภาษีผ่านระบบพร้อมเพย์ และล่าสุดก็มีเรื่องของ การหักลดหย่อนภาษีค่าซ่อมบ้านซ่อมรถที่เสียหายจากน้ำท่วม, ผู้บริจาคเพื่อช่วยเหลือผู้ประสบอุทกภัยภาคใต้ได้สิทธิลดหย่อนภาษี 1.5 เท่า, ขยายเวลามาตรการภาษีเพื่อการลงทุนในประเทศ ฯลฯ

อย่างไรก็ตามการปรับเปลี่ยนที่สำคัญ และเป็นที่กล่าวถึงกันมากที่สุด ก็คงหนีไม่พ้นเรื่องของ การปรับปรุงโครงสร้างภาษีเงินได้บุคคลธรรมดาใหม่ ที่จะเริ่มใช้ตั้งแต่ปีภาษี 2560 เป็นต้นไป

เราทราบดีกันอยู่แล้วว่า โครงสร้างภาษีเงินได้บุคคลธรรมดาแบบเดิม ได้ผ่านการใช้งานมายาวนานมากกก ทำให้บางรายการก็ไม่สะท้อนความเป็นจริงของการชีวิตในปัจจุบันเท่าที่ควร ดังนั้น การเปลี่ยนแปลงโครงสร้างภาษีเงินได้บุคคลธรรมดาใหม่ในครั้งนี้ จึงนับว่าเปลียนการเปลี่ยนแปลงครั้งสำคัญในรอบทศวรรษเลยทีเดียว

ก่อนที่จะไปดูว่ามีการเปลี่ยนแปลงอะไรเกิดขึ้นบ้าง ขอทวนเรื่องภาษีเงินได้บุคคลธรรมดากันก่อนซักเล็กน้อยนะคะ

หลักการคิดภาษีแบบง่าย ๆ

เมื่อเราทำมาหาเลี้ยงชีพเกิดรายได้ขึ้นมา(เงินได้พึงประเมิน) ทางสรรพากรจะให้หักค่าใช้จ่ายตามประเภทของเงินได้ (ค่าใช้จ่าย) จากนั้นหักลบด้วยค่าลดหย่อน ซึ่งค่าลดหย่อนเหล่านี้จะเป็นตัวช่วยในการบริหารภาษี ซึ่งมีทั้งค่าลดหย่อนที่ได้ตามสิทธิ์ กับค่าลดหย่อนที่เราซื้อเพิ่มเองขึ้นมา สุดท้ายหักด้วยเงินบริจาค เหลือเป็น เงินได้สุทธิ ซึ่งเงินได้สุทธิตัวนี้เองที่จะเอาไปคำนวณภาษีต่อไป โดยแบ่งตามขั้นเงินได้ หรือขั้นบันได นั่นเอง

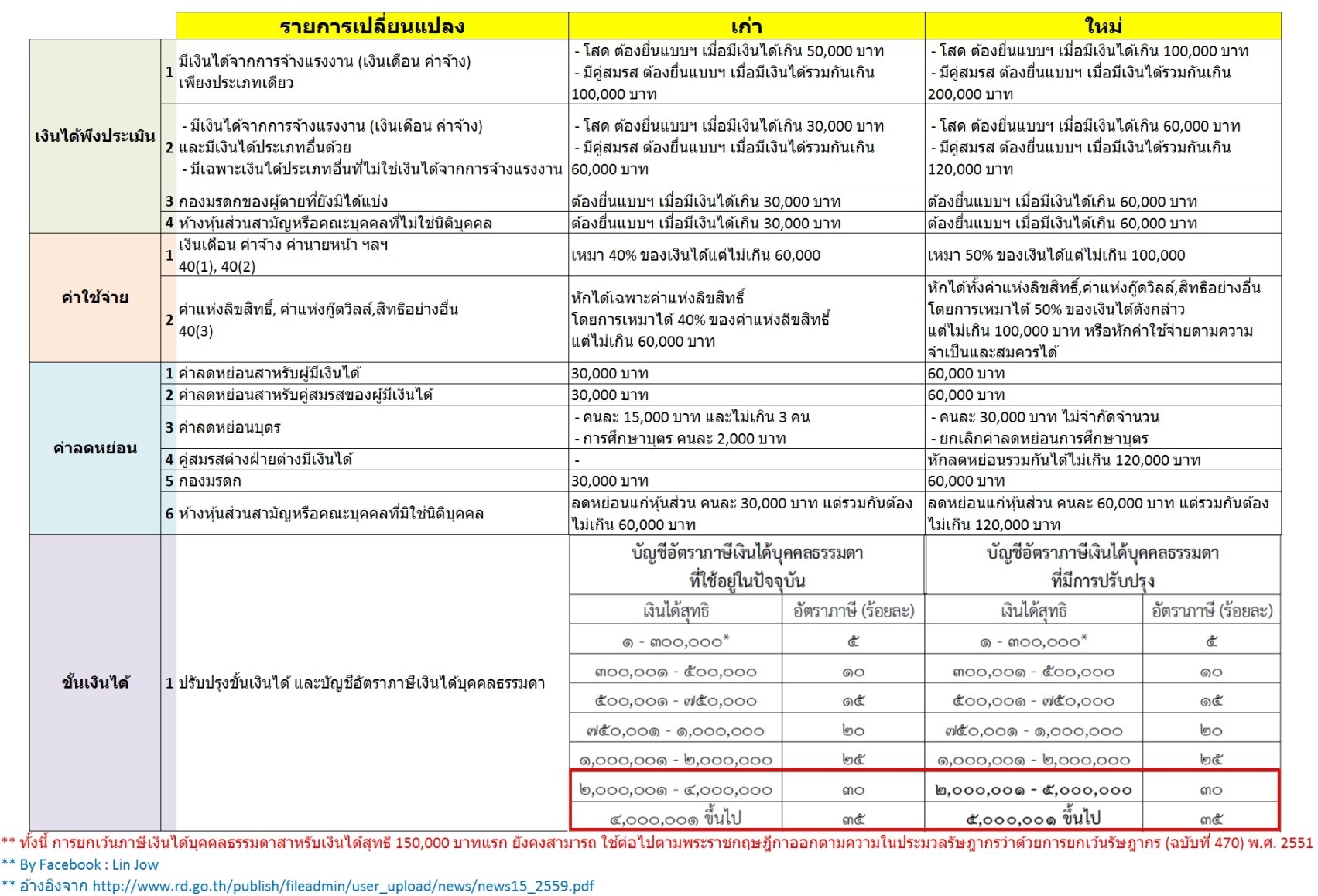

โครงสร้างภาษีเงินได้บุคคลธรรมดาใหม่ (เริ่มใช้ปี256)

เพื่อให้ง่ายต่อการทำความเข้าใจ จึงได้รวบรวมรายการที่มีการเปลี่ยนแปลงโดยแยกเป็นหมวดหมู่ให้สอดคล้องกับหลักการคิดภาษีแบบง่าย ๆ ตามหัวข้อด้านบน ดังนี้นะคะ

เสียภาษีน้อยลง!!

จะสังเกตได้ว่าจากการปรับปรุงโครงสร้างภาษีแบบใหม่นี้ มีรายการที่มีการเปลี่ยนแปลงอยู่เยอะพอสมควร หากใครที่เคยวางแผนภาษีไว้แล้วในปีก่อน ๆ อาจจะต้องมีการทบทวนการวางแผนกันอีกครั้ง และเป็นที่น่าสังเกตว่า รายการที่มีการเปลี่ยนแปลงโดยส่วนใหญ่จะเป็นการเอื้อประโยชน์กับประชาชนให้มีภาระในการเสียภาษีที่น้อยลง ซึ่งเมื่อต้องเสียภาษีน้อยลง ก็จะเหลือเงินมากขึ้น ก็อย่าเพิ่งดีใจเอาเงินส่วนต่างนี้ไปใช้จ่ายฟุ่มเฟือยเสียหมดนะคะ อย่างลืมแบ่งเอาไปลงทุน หรือเก็บออมเพื่อใช้จ่ายในอนาคตกันด้วยค่ะ

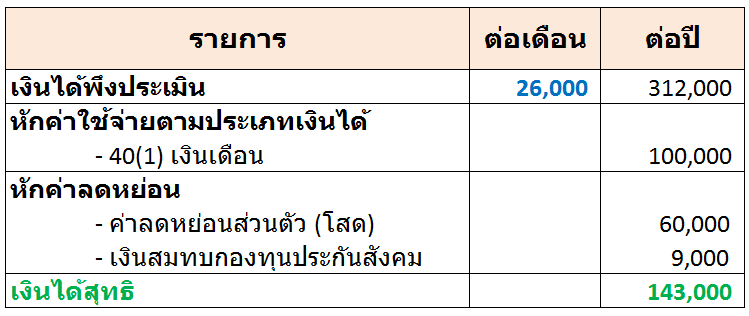

เงินเดือนไม่ถึง26,000 บาท ไม่ต้องเสียภาษี

หลังจากที่มีการประกาศใช้กฏเกณฑ์ใหม่นี้ออกไปแล้ว หลายๆ ท่านอาจจะเคยได้ยินหรือไปอ่านเจอว่า ด้วยการเปลี่ยนแปลงนี้ทำให้ผู้ที่มีเงินได้ไม่ถึง 26,000 บาท ไม่ต้องเสียภาษี

เพื่อความเข้าใจที่ชัดเจนขึ้นขออนุญาตแจกแจงรายละเอียดให้ทราบสักนิด ดังนี้ค่ะ

สาเหตุที่คนที่มีเงินเดือนไม่ถึง 26,000 บาท ไม่ต้องเสียภาษีเพราะ หากไม่คิดค่าลดหย่อนอื่น นอกจากค่าลดหย่อนที่ต้องเจอทุกคนแล้ว จะเกิดรายการทางภาษีดังนี้

จากตารางจะเห็นว่า เมื่อหักลบค่าใช้จ่ายและค่าลดหย่อนแล้ว จะเหลือเงินได้สุทธิไม่ถึง 150,000 บาท ดังนั้นจึงได้รับการยกเว้นภาษี (ไม่ต้องเสียภาษี)

แต่ !!!